Was muss ich zur Rente wissen?

Was bedeutet Rente eigentlich genau? Die wenigsten Bürger werden sich mit dieser Frage beschäftigt haben. Meistens hat man die vage Vorstellung, dass die Rente eine staatliche Leistung ist, auf die man im hohen Alter Anspruch hat. Kenntnisse über ihre Eigenarten sind bedauerlicherweise weit seltener vorhanden. Weder sind die genaue Finanzierung und Durchführung, noch die privaten […]

Was bedeutet Rente eigentlich genau? Die wenigsten Bürger werden sich mit dieser Frage beschäftigt haben. Meistens hat man die vage Vorstellung, dass die Rente eine staatliche Leistung ist, auf die man im hohen Alter Anspruch hat. Kenntnisse über ihre Eigenarten sind bedauerlicherweise weit seltener vorhanden. Weder sind die genaue Finanzierung und Durchführung, noch die privaten Alternativen zur gesetzlichen Rentenversicherung den meisten Leuten bekannt. Um dem Abhilfe zu verschaffen, soll es hier einen Überblick über das ganze Konzept „Rente“ geben.

Rente: Der Begriff

Ursprünglich stammt der Begriff vom lateinischen „reddere“ (zurückgeben). Er wird bereits seit dem Mittelalter verwendet und bezog sich damals vor allem auf Geldzahlung, die man ohne eigenes Zutun erhielt. Pacht und Mieteinnahmen zählten dazu, genauso wie Unterstützungszahlungen, die man von seinem Herrn oder einer anderen Institution erhielt.

Als Ende des 19. Jahrhunderts die staatlichen Sicherungssysteme und Sozialkassen aufkamen, erfuhr die Bezeichnung einen gewissen Bedeutungswandel. Dafür viele Arbeiter und auch Angestellte, war die gesetzliche Altersversorgung die einzige Form von Rentenzahlung, auf die man einen Anspruch hatte, weshalb der Begriff immer stärker mit der Vorsorge für den Ruhestand in Verbindung gebracht. Aus diesem Grund ist die Bezeichnung Rente heutzutage etwas unklar. Die sinnvollste und beste Definition ist, dass eine Rente eine wiederkehrende Geldzahlung ist, die bis zum Vertragsende oder bis zum Versterben des Beziehers andauert. Für viele Bürger wird der Begriff aber ausschließlich für die gesetzliche Altersversorgung verwendet. Die Rente, bezeichnet in diesem Zusammenhang ausschließlich die erworbenen Ansprüche an die gesetzliche Rentenkasse.

Daneben gibt es auch verschiedene Rentenversicherungen, sowohl privat als auch staatlich geförderte Natur, die zwar so genannt werden, aber die Zahlung des Ertrages ebenfalls als Einmalzahlung zulassen. Rente ist hier ein Signal für das Konzept Altersvorsorge, nicht für den eigentlichen Ablauf des Vertrages.

Rente: Die staatliche Rente

Die gesetzliche Rente ist in der Bundesrepublik Deutschland eine Sozialversicherung, die für die breite Mehrheit der Arbeiter und Angestellten verpflichtend ist. Ähnlich wie für die Arbeitslosen- und Krankenversicherung muss vom Gehalt ein Beitrag in die zuständige Rentenkasse eingezahlt werden. Dafür erhält man im Gegenzug einen Anspruch auf den Bezug einer Rente im sogenannten Leistungsfall.

Weitere Rentenansprüche

Fast jeder denkt dabei vor allem an die eigene Versorgung im Alter. Aber es gibt auch eine Reihe an weiteren Umständen, die einen Rentenanspruch mit sich bringen. Für Witwen, Witwer und Weisen gibt es Rentenzahlungen, die sich aus den Ansprüchen des Verstorbenen berechnen und ihnen unter die Arme greifen sollen. Wer das Pech hat, erwerbsunfähig zu werden, kann ebenfalls eine Rente beziehen. Ihre genaue Höhe wird dabei, wie bei der Altersrente, von der Summe der eingezahlten Beiträge abgeleitet.

Die Höhe von Beiträgen und Leistung

Wie gesagt hängt die Höhe der Rentenzahlungen von der eingezahlten Summe ab, welche wiederum selbst direkt vom Arbeitsentgelt des Versicherten bestimmt wird. Jeden Monat muss man18,6 Prozent des Bruttolohns in die Rentenkassen einzahlen. Davon trägt der Arbeitnehmer 9,3 Prozent selbst, während die restlichen 9,3 Prozent vom Arbeitgeber übernommen werden. Diese Zahlung wird bis zur Beitragsbemessungsgrenze von 7.050 Euro monatlich beziehungsweise 84.600 jährlich Euro fällig. Wer darüber hinaus verdient, zahlt nur bis zu dieser Grenze Rentenbeiträge.

Wer nachrechnet, wird erfahren, dass der mögliche Maximalwert für eine monatliche Altersrente 2.961,90 Euro beträgt. Eine stolze Summe, die jedoch voraussetzt, dass die Beitragsbemessungsgrenze volle 45 Arbeitsjahre lang ohne Unterbrechung ausgereizt worden ist. Die staatliche Rente für fast alle Arbeitnehmer wird somit deutlich geringer ausfallen.

Nicht übertragbare Leibrente

An dieser Stelle soll auch erwähnt werden, dass es sich bei ihr um eine nicht übertragbare Leibrente handelt. Abgesehen von der bereits erwähnten Hinterbliebenenvorsorge, gibt es keine Möglichkeit, die für sich selbst erworbenen Leistungen auf jemand anderen zu übertragen. Die Ansprüche dauern bis zum eigenen Lebensende an und erlöschen vollständig, sobald man stirbt.

Rentenkassen

Die Träger der gesetzlichen Rentenversicherung sind die 16 Rentenkassen. Zusammen bilden sie die Deutsche Rentenversicherung (DRV). Sie sind keine unmittelbaren staatlichen Behörden, sondern rechtsfähige Körperschaften des öffentlichen Rechts mit Selbstverwaltung. Zu ihren Aufgaben zählt die Erhebung und Verwaltung der Beiträge, sowie die Information der Beitragszahler. Aus diesem Grund sind sie auch der vorrangige Ansprechpartner, wenn man Fragen zur eigenen gesetzlichen Rente hat.

Berufsständische Versorgungswerke

Gewisse Vorsicht ist geboten, wenn man einen Beruf ausübt, der von einem berufsständischen Versorgungswerk betreut wird. Insbesondere Anwälte, Architekten und vor allem Ärzte zählen hierzu. Auch sie sind verpflichtet, einen Teil ihres Gehalts in eine Form der Altersvorsorge einzuzahlen. Dabei handelt es sich jedoch um eine Institution, die von der gesetzlichen Rente getrennt betrachtet wird. Man erwirbt keine Ansprüche an die staatliche Rente, sondern ausschließlich ans Versorgungswerk. Zwar sind die Beiträge und Leistungen in der Regel vergleichbar, man zählt aber nicht mehr als pflichtversichert. Dies kann zum Beispiel bei einer Riester-Rente zu Problemen führen.

Das Umlagesystem

Sehr wichtig, besonders für die eigene Altersvorsorge, ist es zu wissen, dass die gesetzliche Rente durch ein Umlagesystem finanziert wird. Einfach ausgedrückt werden die jetzigen Beiträge verwendet, um die Renten von heute zu bezahlen. Die Ansprüche, die man dabei erwirbt, müssen von zukünftigen Beitragszahlern beglichen werden. Es findet somit kein Investieren von Kapital statt, sondern lediglich ein Verschieben von Einzahlern zu Beziehern.

Diese Situation ist aufgrund des demografischen Wandels einer der Hauptkritikpunkte an der gesetzlichen Rente. Ob und wie eine nachhaltige Finanzierung für das Rentensystem möglich ist, bleibt ungewiss. Daher ist die Regierung auch dazu übergegangen, die Bürger zur privaten Vorsorge aufzufordern. Gleichzeitig wurden die staatlich geförderten Möglichkeiten und Alternativen für eine Altersvorsorge weiter ausgebaut.

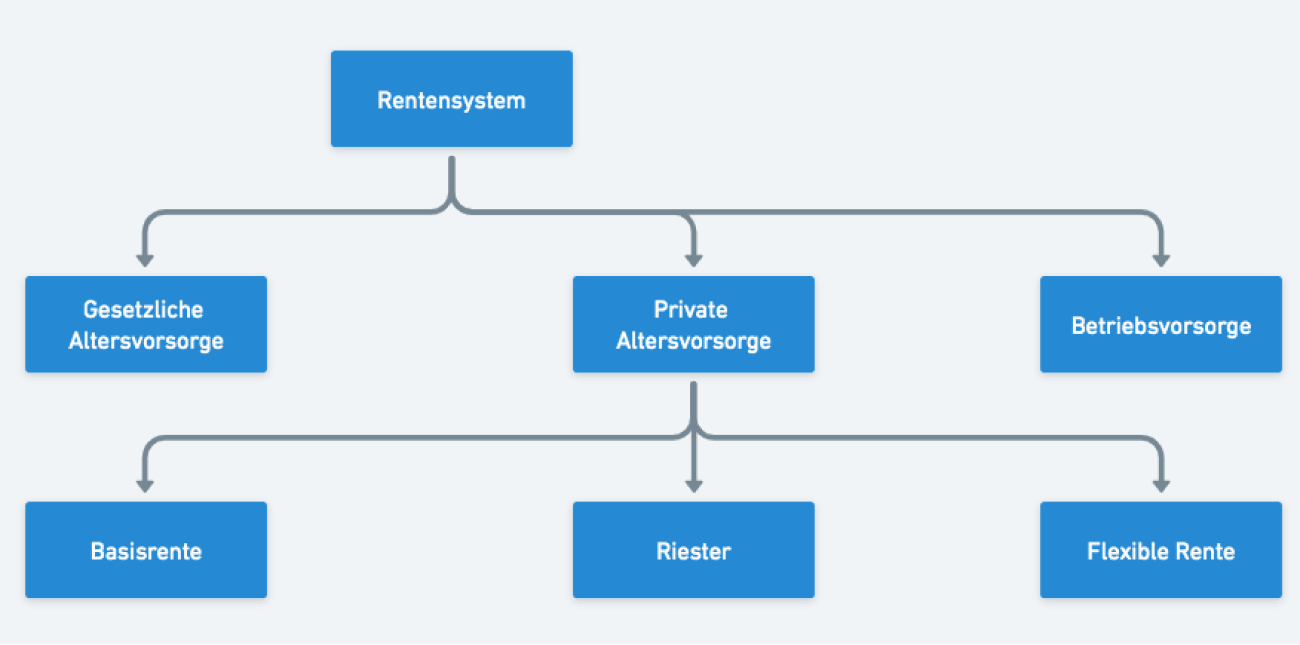

Rente: Weitere Rentenversicherung

Die Ausgangslage war, dass es neben der staatlichen Rente und dem rein privaten eigenständigen Sparen nur noch die betriebliche Altersvorsorge als weitere Option für die Rente gab. Ab der Jahrtausendwende wurde dies allerdings deutlich überarbeitet und mit der Basisrente (Rürup) und der Riester-Rente kamen zwei weitere Produkte zur Altersabsicherung hinzu.

Die Hauptunterschiede zwischen rein privaten und staatlich geförderten Produkten für die Altersvorsorge sind die Flexibilität bei der Verwendung und der Steuervorteil beim Ansparen. Je stärker man die Hilfsleistungen und Sicherheiten des Staates in Anspruch nimmt, desto weniger Mitsprache hat man, wenn es um die Auszahlung und Verwendung des Vermögens geht.

Basisrente (Rürup)

Hierbei handelt es sich um eine direkte Alternative zur gesetzlichen Rentenkasse. Sie ist insbesondere bei Selbstständigen und Freischaffenden mit hohen bis sehr hohen Einkommen beliebt. Im Gegensatz zu Arbeitnehmern müssen diese nicht in die staatliche Rente einzahlen und können das Geld für andere Formen der Altersvorsorge verwenden. Bei der Basisrente profitieren Sie vorwiegend davon, dass Beiträge bis zu 20.000 € jedes Jahr von der Steuer abgesetzt werden dürfen.

Das Geld wird nach den Vorstellungen des Sparers angelegt und die Altersrente aus dem so entstandenen Vermögen finanziert. Auf diese Weise ist man vom Umlagesystem unabhängig und kann dennoch eine Leibrente erwerben, die den eigenen Lebensabend absichert.

Riester-Rente

Insbesondere für Leute mit niedrigerem Einkommen und Familien mit vielen Kindern geeignet, ist die Riester-Rente. Auch bei ihr können die Beiträge von der Steuer abgesetzt werden, die maximale Summe ist dabei auf 2100 € pro Jahr gedeckelt. Wirklich interessant wird sie aber durch die Zulagen, die man vom Staat erhält. Jeder Sparer hat pro Jahr schon einmal ein Recht auf 170 €, jedes eigene Kind kann mit bis zu 300 € unterstützt werden. Es ist auf diese Weise einfach, eine recht hohe Summe anzusparen, ohne zu viel des eigenen Geldes aufwenden zu müssen.

Bedauerlicherweise sind die Verträge für eine Riester-Rente recht komplex und haben ihr einen eher schlechten Ruf eingebracht. Was sehr bedauerlich ist, denn es handelt sich um ein vielseitiges und ausgesprochen flexibles Produkt, welches auch zu Immobilienfinanzierung herangezogen werden kann und im Notfall die Sparer die Möglichkeit zur sofortigen Kündigung lässt.

Betriebliche Altersvorsorge

Ein Klassiker ist die betriebliche Altersversorgung (bAV). Grundsätzlich handelt es sich zwar um eine Absprache zwischen Arbeitgeber und Arbeitnehmer, sie ist aber gesetzlich geregelt und muss vom Unternehmen angeboten werden. Insgesamt gibt es fünf verschiedene Durchführungswege der bAV, welche sich zum Teil erheblich voneinander unterscheiden. Kerngedanke des ganzen ist es jedoch dem Arbeitnehmer die Finanzierung eine Rente durch Entgeltumwandlung zu ermöglichen. Dabei wird ein Teil des noch unversteuerten Gehalts, direkt vom Arbeitgeber in den Altersvorsorgevertrag eingezahlt und zum Aufbau des Kapitals verwendet.

Private Rente

Natürlich kann man auch vollständig selbst eine eigene Rente finanzieren. Von der Finanzindustrie wird für diesen Zweck eine ganze Reihe an verschiedenen Konzepten und Angeboten präsentiert. Traditionell sehr beliebt sind Lebensversicherungen, die als Kombinationspakete gleich eine ganze Reihe an Risiken abdecken. Daneben gibt es auch die kapitalbasierte Rentenversicherung, in denen durch Sparen und die Wiederanlage von Renditen ein Vermögen angesammelt wird und am Ende der Laufzeit als Rente ausgezahlt werden kann.

Wer bereits über ausreichend Kapital verfügt, kann auch direkt eine Leibrente erwerben. Auf diese Weise sichert man sich eine gleichbleibende Zahlung bis zum Lebensende und ist nicht mehr auf das eigene Geschick bei der Investition angewiesen.

Wer will, kann das Geld auch in Mietobjekten, Anleihen und Dividende zahlenden Aktien anlegen. Die dadurch gewonnenen Einnahmen, entsprechend zwar nicht der Vorstellung eine Altersvorsorge, aber zumindest der ursprünglichen Definition von Rente.