Der ultimative Leitfaden zur Privaten Altersvorsorge in Deutschland

Im Vergleich zu anderen EU-Ländern bietet Deutschland mehrere steuerliche Anreize an wenn man in die private Altersversorgen investiert.

Table of contents

- 1. Was ist eine private Altersvorsorge - und warum ist die wichtig?

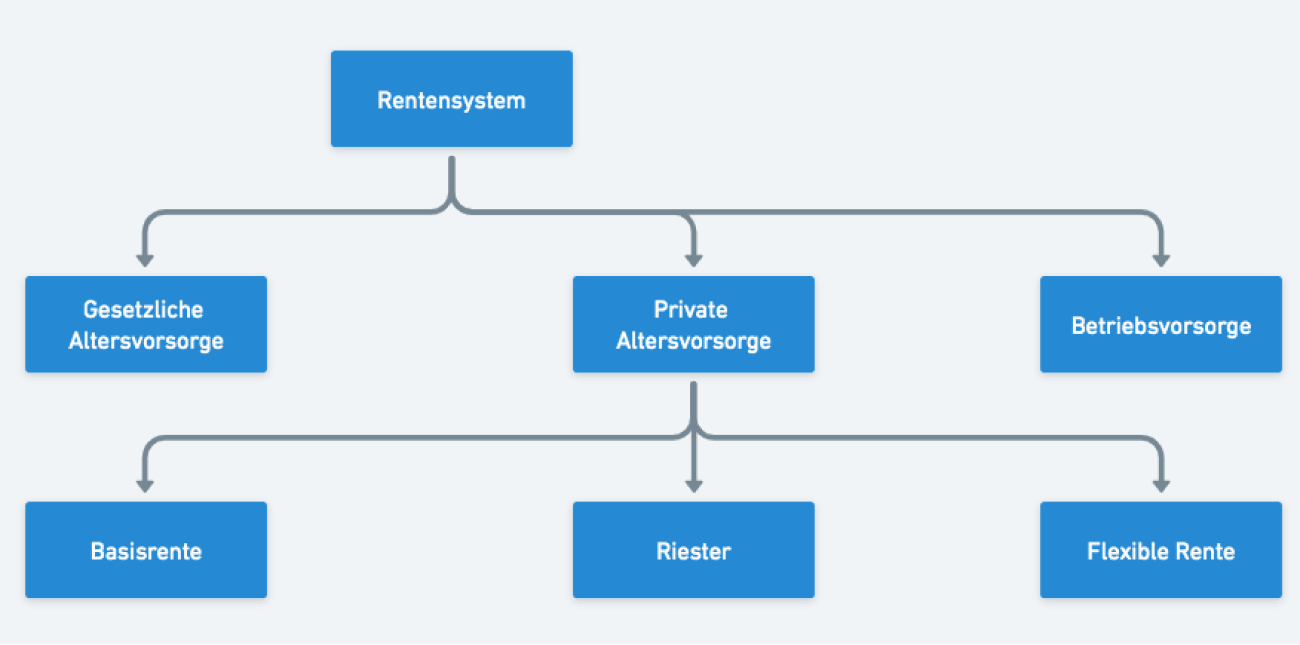

- 2. Die drei wichtigsten privaten Altersvorsorgen in Deutschland, die man kennen sollte

- 3. Was sind die häufigsten Missverständnisse im Bezug auf die Private Altersvorsorge?

- 4. Private Altersversorge mit ETF-Anlagen

- 5. FAQs

Was ist eine private Altersvorsorge – und warum ist sie wichtig?

Es ist kein Geheimnis – die staatliche Rente reicht nicht aus, um einen komfortablen Ruhestand zu genießen. Dieses Problem ist in Deutschland besonders akut – die Rente macht in der Regel nur 50% des vorherigen Einkommens aus.

Vielleicht investierst du sogar schon in etwas Langfristiges, wie z.B Aktien, Immobilien oder ETFs (kein Grund zur Sorge, wenn du nicht weißt was ein ETF ist – das erklären wir im Laufe des Artikels).

Also, warum sollte man sich für eine private Altersvorsorge interessieren?

Die Antwort ist klar – Steuervorteile!

Die Private Altersvorsorge wird vom Staat gefördert, indem Steuervorteile gewährt werden, wenn man selbst in eine private Altersvorsorge investiert.

Wir haben diesen Leitfaden zur privaten Altersvorsorge in Deutschland zusammengestellt. Er deckt das Wichtigste zum Thema zur privaten Altersvorsorge in Deutschland ab, die einzelnen Pro- und Kontras sowie welche Altersvorsorge zu dir am besten passt.

Also – was ist eine Private Altersvorsorge?

Grundsätzlich sind private Altersvorsorge Anlageverträge, die von privaten Investmentfirmen angeboten werden und für die besondere steuerliche Regelungen gelten. Die private Altersvorsorge wird als eine Zusatzrente zu der bestehenden staatlichen Rente ausgezahlt und man kann darüber bestimmen, worin das Vermögen genau investiert wird.

“Private Altersvorsorgen sind Investitionsverträge, die zusätzliche Renten zu der staatlichen Rente verschaffen.

Anlage in eine Private Altersvorsorge oder ein ETF

Was ist ein ETF?

Ein ETF ist ein indexnotierter Fond. Er ermöglicht es Investoren, kostengünstig in die Börse zu investieren und folgen dabei in der Regel bekannten Indizes wie dem DAX, S&P500 oder dem Nasdaq.

Warum ist das für eine Private Altersvorsorge wichtig?

Ein ETF gilt als eine der zuverlässigsten langfristigen Anlagen mit hoher Rendite. Man kann durch fast jede private Altersvorsorge in Deutschland in ETFs investieren.

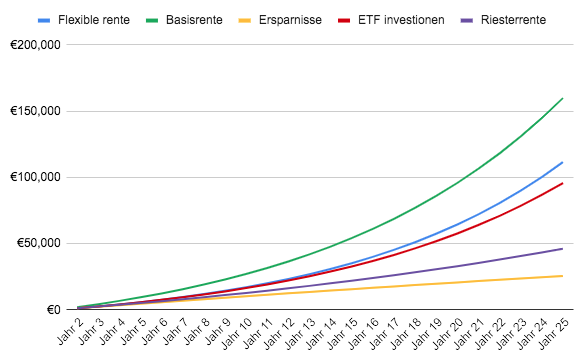

So sieht eine 100€/monat Netto Investition in den S&P500 mit verschieden Altersvorsorge- Verträgen aus:

Unten notieren wir die drei wichtigsten Altersvorsorgen und heben hervor, wie sie ETF-Investitionen ermöglichen.

Die drei wichtigsten privaten Altersvorsorgen in Deutschland

Es gibt drei wichtige private Altersvorsorgen in Deutschland. Sie haben alle unterschiedliche Bedingungen und Vorteile.

#1: Die Basisrente (Rürup)

Ursprünglich für Selbstständige gedacht (die in Deutschland überhaupt keine Rente bekommen), kann die Basisrente von jedem genutzt werden, der in Deutschland lebt. Es handelt sich um ein freiwilliges System, bei dem man aus seinem Bruttoeinkommen investiert.

Wissenwertes: Die Rentenbeiträge steigen zwar mit dem Gehalt, die erworbene staatliche Rente aber viel weniger als man glaubt.

Dies führt dazu, dass viele Gutverdiener bei ihrem Eintritt in den Ruhestand eine unangenehme Überraschung erleben, da ihre staatliche Rente deutlich geringer ausfällt als erwartet.

Was sind die Vorteile der Basisrente in Deutschland?

Die wichtigsten Steuervorteile während man arbeitet

- Steuervorteil 1: Die Einkommenssteuer aufschieben

Die Basisrente ist ein System der aufgeschobenen Einkommensteuer. Das bedeutet, dass der Staat bei den Einzahlungen eine Steuerabschreibung erlaubt.

Voraussetzung dafür ist, dass das Geld, das man in dieses System eingezahlt hat, erst im Ruhestand ausgezahlt werden kann.

Im Grunde darf man das Geld vor dem 62. Lebenjahr nicht abheben. Stattdessen müssen die Investitionen in ein lebenslanges Einkommen (also, wie die Rente) umgewandelt werden.

Allerdings gibt es immer noch eine kleine Lücke, die manche EU-Länder ausnutzen. So kann man seine Basisrente genießen und sich in einem EU-Land mit niedrigen Steuern zur Ruhe setzen (Beispielsweise, Portugal).

- Steuervorteil 2: Keine Abgeltungssteuer

Normalerweise erhebt der Staat Steuern auf jeden Gewinn, den man mit seinen Investitionen erzielt.

Das nennt man auch Kapitalertragsteuer.

Man kann diese Steuer vermeiden, wenn man in die Basisrente investiert.

Das ist von Bedeutung, denn man kann seine Kapitalerträge neu investieren – und davon mehr Kapiterträge gewinnen. Dieses Prizip heißt der Aufzinsungseffekt, und wird auch als der “Schneeballeffekt” bekannt.

- Steuervorteil 3: Keine Einkommenssteuer auf Dividende

Einige Anlagen schütten auch Erträge in Form von Dividenden aus, die mit 25 % besteuert werden. Bei der privaten Altersvorsorge kann man diese Gelder erhalten und automatisch wieder anlegen, ohne dass eine Einkommensteuer auf Dividenden anfällt.

- Steuervorteil 4: Die Investitionsstrategie ändern, ohne Steuern zu zahlen

Wenn man das eigene Portfolio ausbalanciert oder seine Anlagestrategie anpasst, muss man in der Regel verkaufen und in andere Fonds neu investieren. Auch hier zahlt man Steuern.

Allerdings, wen man in eine Altersvorsorge investiert, kann man sein Portfolio entweder automatisch vom Anbieter neu ausbalancieren lassen oder man kann einen selbstbestimmten Plan verwenden, wo du es selbst tun kannst.

In jedem Fall darf man seine Investitionsstrategie ändern. Mit einer Drei-Kopf Strategie darf man sogar in Zeiten von hoher Marktunsicherheit die gesamte Anlage in Sicherheit bringen.

Eine Option in renditestarke ETFs zu investieren

The government does not impose strict restrictions on the basic pension plan and allows you to invest in any investment portfolio, including ETFs as well as a portfolio of ETFs.

Erfahre mehr über eine private Altersvorsorge durch eine ETF-Anlage

Zusätzliche Vorteile der Basisrente

- Im Ausland in die Rente gehen

Interessanterweise darf man die Einkommensteuer in Deutschland aufschieben und im Ausland in die Rente gehen (z. B. in Portugal), wo man nur eine niedrigere Steuer auf sein Renteneinkommen zahlt.

In Ländern, in denen es keine Steuern gibt, wie z. B. den Vereinigten Arabischen Emiraten, funktioniert das allerdings nicht.

Das liegt daran, dass die deutsche Regierung die Möglichkeit hat, diese Besteuerung auf private Rentenversicherungsverträge anzuwenden – nur für den Fall, dass man in ein Land zieht, wo keine Steuerpflicht herrscht.

In jedem Fall ist es immer wichtig zu prüfen, wie die Doppelbesteuerung zwischen Deutschland und dem anderem Land geregelt wird.

- Garantien in der Basisrente

Ja, man kann auch Garantien bei einer Basisrente haben. Allerdings muss man bedenken, dass die Investitionsrendite im Gegenzug verringert wird.

- Gemischte Anlagestrategie

Bei der Basisrente gibt es fast keine Einschränkungen bei der Anlagestrategie.

- Den Lebenspartner absichern

Die Basisrente selbst kann nicht direkt vererbt werden. Man kann jedoch den eigenen Lebenspartner benennen, der die Rente nach dem Tod des Anlegers für einen bestimmten Zeitraum erhalten soll. Dieser Zeitraum kann je nach Vereinbarung mit dem Rentenanbieter an die persönlichen Wünsche des Anlegers und die der Familie angepasst werden.

Welche Möglichkeiten hat man bei der Basisrente?

Mit einem Basisrentenplan hat man immer noch viel Kontrolle über seine Anlagen. Dazu gehören:

- Die Auswahl des eigenen Anlageportfolios (einschließlich etwaiger ETF-Anlagen)

- Die Wahl von Garantien (wenn auch nicht unbedingt empfohlen)

- Die Option zu pausieren, sie wiederaufzunehmen und die Investitionen jederzeit anzupassen.

Wie kann man die entsprechenden Steuervorteile in Anspruch nehmen?

Um die Steuervorteile in Anspruch nehmen zu können, muss man zunächst einen Basisrentenplan einrichten, in den man dann Beiträge einzahlen kann.

Wenn man eine Steuererklärung abgibt, muss man dem Finanzamt den Betrag mitteilen, den man dieses Jahr in die Basisrente eingezahlt hat. Dieser Betrag wird bei der Berechnung der Steuer berücksichtigt.

Jeder, der in Deutschland Einkommenssteuer zahlt

Zusammenfassung: Basisrente

Ein Basisrentenplan eignet sich am besten für alle, die in Deutschland leben und Steuern zahlen und dies voraussichtlich auch in den nächsten 5 Jahren noch tun werden. Wenn dies auf deine Situation zutrifft, bietet dieser Plan eine sehr gute Investitionsrendite.

Für wen ist sie?

- Jeder, der in Deutschland Einkommenssteuer zahlt

- Diejenigen, die damit einverstanden sind, das Geld als lebenslange Rente und nicht als Pauschalbetrag zu erhalten

- Die, die in den nächsten 5 Jahren voraussichtlich nicht im Ausland wohnen werden

Pros

- Steuerabschirmung von der Kapitalertragsteuer

- Steuerabschirmung von der Abgeltungssteuer

- Steuerlich absetzbare Beiträge von der Einkommenssteuer

- Jederzeit Beiträge stoppen, ändern oder pausieren

- Die Rente für einen Ruhestand im Ausland erweben

- Lebenslange Einkommensgarantie

- Der Lebenspartner darf das Einkommen übernehmen

Cons

- Muss bis zum min. 62 Lebensjahr investiert bleiben

- Bestimmte Steuervorteile gelten nur, wenn man in Deutschland wohnt

- Keine Möglichkeit zur Auszahlung eines Pauschalbetrags

- Das Geld kann nicht direkt vererbt werden

- Nicht für diejenigen geeignet, die voraussichtlich in den nächsten 5 Jahren im Ausland wohnen werden

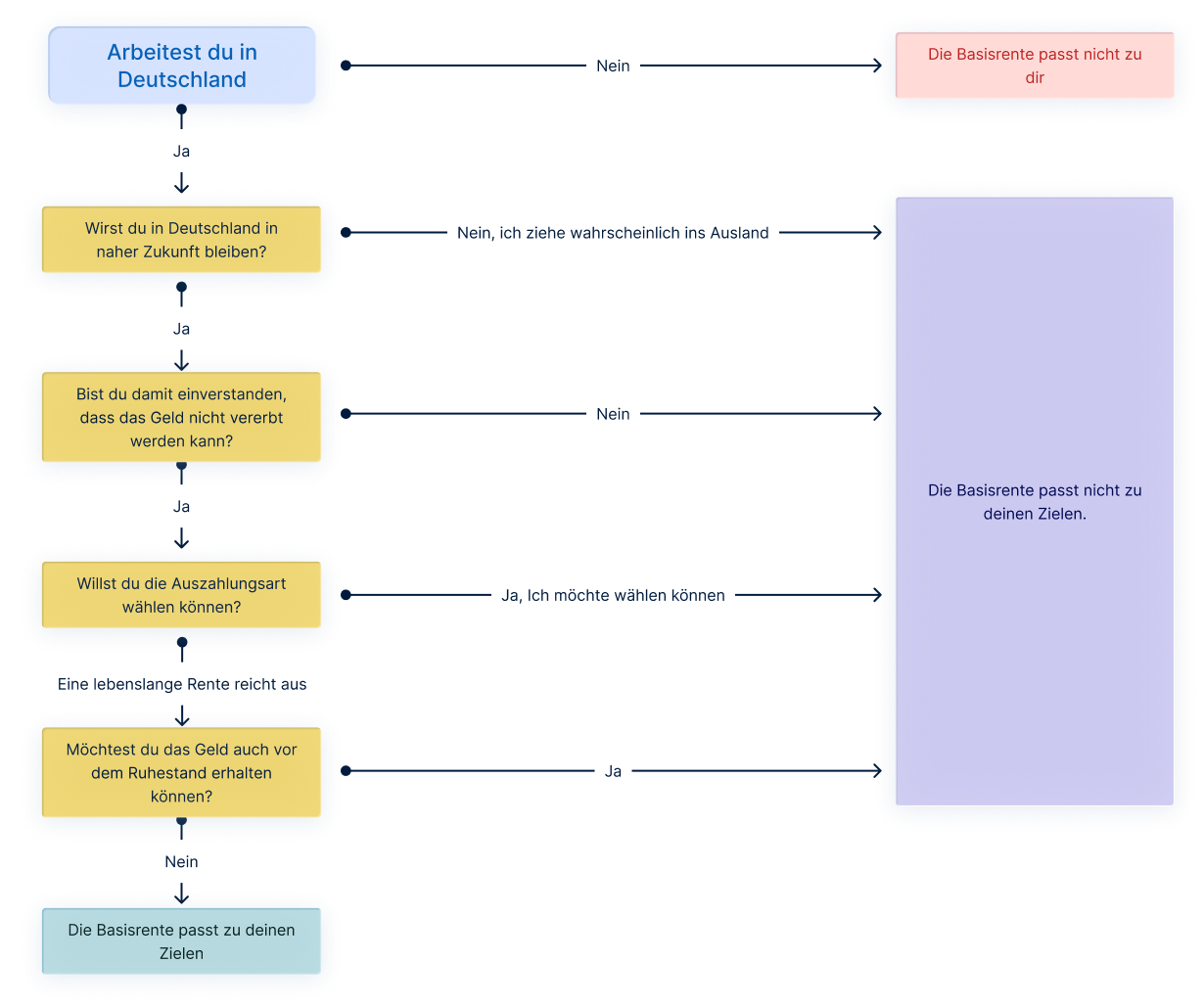

Passt die Basisrente zu mir?

Beachte, dass du mehrere Arten von Pensionsplänen kombinieren kannst. Dies ist oft eine bessere Lösung als dein Kapital in einen einzigen Vertrag zu stecken.

Prüfe, welcher Basisrentenvertrag zu dir passt

Finde auf unserem Vergleichsportal heraus, welcher Basisrentenvertrag für dich der richtige ist.

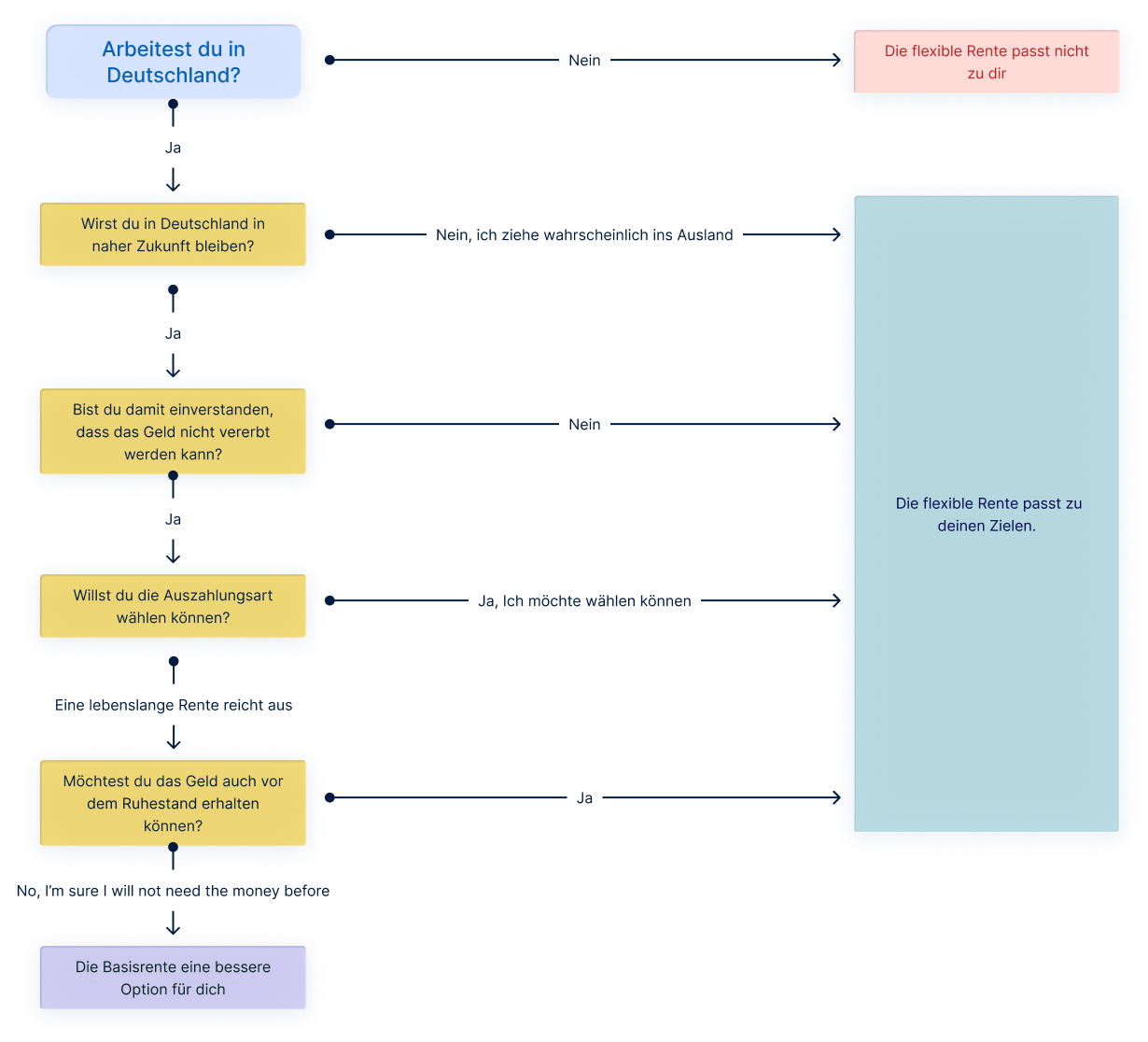

#2: Die Flexible Rente

Der flexible Rentenplan ist für diejenigen gedacht, die auf ihr Geld zugreifen wollen bevor sie das Rentenalter erreichen oder für die, die im Ausland in die Rente gehe wollen.

Da man allerdings nicht verpflichtet ist, auf das Geld bis zum Ruhestand zu warten, gewährt das Finanzamt für das Anlegen keine Steuererleichterungen.

Jedoch gibt es für die flexiblen Rente dennoch Steuervorteile.

Was hat die Flexible Rente mit der Basisrente gemeinsam?

Die folgenden Punkte haben wir oben schon erwähnt. Sie sind:

- Man darf in renditenstarken ETFs investieren

- Man darf im Ausland in die Rente gehen

- Beide schützen vor der Kapitalertragsteuer

- Beide schützen vor der Abgeltungssteuer

Der Hauptunterschied zur Basisrente besteht darin, dass man im Gegenzug für weniger Steuervorteile mehr Flexibilität erhält.

- Bei der Basisrente kann man die Einkommensteuer aufschieben

- Bei der flexiblen Rente darf das Geld jederzeit auszahlt werden. Dies geht nicht bei der Basisrente

“Der Hauptunterschied zur Basisrente besteht darin, dass man im Gegenzug für weniger Steuervorteile mehr Flexibilität erhält.

Welche Möglichkeiten hat man bei der flexiblen Rente?

Bei der Flexiblen Rente wird die Flexibilität großgeschrieben. Man darf:

- Sein eigenes Investitionsportfolio frei auswählen

- Eine Garantie auswählen (wenn auch nicht unbedingt empfohlen)

- Die Anlagen jederzeit stornieren, pausieren und anpassen

- Bestimmen, wann und wie man das Geld ausgezahlt bekommt

- Das Geld vererben

Die Flexible Rente – die Steuervorteile während man arbeitet

Genau wie bei der Basisrente, investiert man über einen privaten Rentenvertrag. Man muss daher keine Kapitalertragssteuer zahlen, da man die Anlagen nicht direkt hält.

So kann man seine Anlagen umschichten, verkaufen und neu anlegen, ohne dass du dem Finanzamt einen Anteil am Gewinn zahlen musst.

Dies kann genutzt werden, um Steuern auf beliebte Anlagestrategien wie ETFs, ETF-Sparpläne und dividendenzahlende Investitionen zu senken. Einige Verträge können mit einer aktiven Strategie eingerichtet werden. Dabei wird das Geld in sichere Anlagen umgeschichtet (das nennt man Zwei-Kopf Strategie), wenn der Markt sinkt – oder sogar alle Investitionen für eine gewisse Zeit auflösen, wenn der Markt unsicher ist (Drei-Kopf).

Dies oben nennt man eine Steuerabschirmung.

Zusammengefasst laufen diese Punkte auf Folgendes hinaus:

Eine flexible private Altersvorsorge hilft bei der Steueroptimierung von ETF-Anlagen. Denn sie bietet einen Steuerschutz gegen die Abgeltungssteuer.

Flexible Rente – Die wichtigsten Steuervorteile bei einer Pauschalauszahlung

Wenn man das gesamte Geld nach Vollendung des 62. Lebensjahres in Form eines Pauschalbetrags abhebt, gilt hier eine besondere Steuerregelung, die in der Regel deutlich günstiger ist. Sie besagt, dass:

- Die ursprünglichen Beiträge (Kapital) nicht zu versteuern sind

- Nur 50 % des Kapitalgewinns sind steuerpflichtig

- Das Finanzamt besteuert diesen reduzierten Betrag als Einkommenssteuer

- Auch wenn der Einkommensteuersatz höher ist als die Abgeltungssteuer, ist die Steuerlast trotzdem immer geringer.

Bei der flexiblen Rente ist es auch möglich, den Pauschalbetrag in mehreren Raten auszahlen zu lassen. Das bedeutet, dass man die höheren Einkommensteuersätze vermeiden kann, indem man den Pauschalbetrag über mehrere Steuerjahre hinweg verteilt.

Ein weiterer Vorteil: Wenn man sich stattdessen für eine lebenslange Rente entscheidet, ist die Höhe der Besteuerung an das Anfangsalter gebunden.

Zum Beispiel: Geht man mit 63 in die Rente, zahlt man Einkommenssteuer auf 20% der eigenen Rente. Geht man mit 77 in die Rente, zahlt man nur 10%.

Hier findest du eine vollständige Liste zu den Altern und Prozentsätzen

Wichtig: Man kann nur von den Steuervorteilen der flexiblen Rente profitieren, wenn:

- Man 62 oder älter ist.

- Man seit über mindestens 12 Jahren über einen flexiblen Rentenplan verfügt.

Dies ist nur gültig, wenn man die Summe als Pauschalauszahlung erhält. Bitte beachte, dass andere Länder andere Steuersätze haben.

Man kann einen flexiblen Rentenvertrag vor Erreichen des Rentenalters kündigen. Das bedeutet jedoch, dass man alle Gewinne, die man erzielt hat, versteuern muss. Wenn man sein Portfolio häufig angepasst hat, während man in den flexiblen Rentenplan investierte, sind immer noch Gewinne möglich – wenn auch geringere.

Zusammenfassung: Flexible Rente

Ein flexibler Rentenplan eignet sich für diejenigen, die ihr Geld nicht bis zum Alter von 62 Jahren fest anlegen wollen, oder für Personen, die im Ruhestand das gesamte Geld auf einmal abheben möchten.

Für wen ist sie?

- Diejenigen, die die Option haben wollen, im Ausland in die Rente zu gehen

- Diejenigen, die in den nächsten Jahren im Ausland arbeiten wollen

- Menschen aller Einkommensschichten

- Menschen, die sich nicht auf eine Investition festlegen wollen, die sie bis zum 62. Lebensjahr bindet

Pros

- Steuerliche Abschirmung von der Abgeltungssteuer

- Kann jederzeit ausgezahlt werden

- Keine Einschränkungen auf spezielle Investmentfonds

- Beiträge kann man jederzeit stoppen, ändern oder pausieren

- Die Rente für den Ruhestand im Ausland erwerben

- Bei Auszahlung im Rentenalter sind nur 50 % der Kapitalgewinne steuerpflichtig, die als Einkommen (und nicht als Kapitalgewinne) besteuert werden

- Kann in ein lebenslanges garantiertes Einkommen umgewandelt werden

- Kann als Pauschalbetrag ausgezahlt werden

- Der Lebenspartner darf das Einkommen übernehmen

Cons

- Man muss bis zum 62. Lebensjahr investiert bleiben, um die 50% Steuerermäßigung zu erhalten

- Man muss mindestens 12 Jahre lang investiert bleiben, um die 50% Steuerermäßigung in Anspruch nehmen zu können

- Beiträge sind nicht steuerlich absetzbar

Passt die Flexible Rente zu mir?

Beachte, dass du mehrere Arten von Pensionsplänen kombinieren kannst. Dies ist oft eine bessere Lösung als dein Kapital in einen einzigen Vertrag zu stecken.

Prüfe, welcher Flexible Rentenvertrag zu dir passt

Finde auf unserem Vergleichsportal heraus, welcher flexible Rentenvertrag für dich der richtige ist.

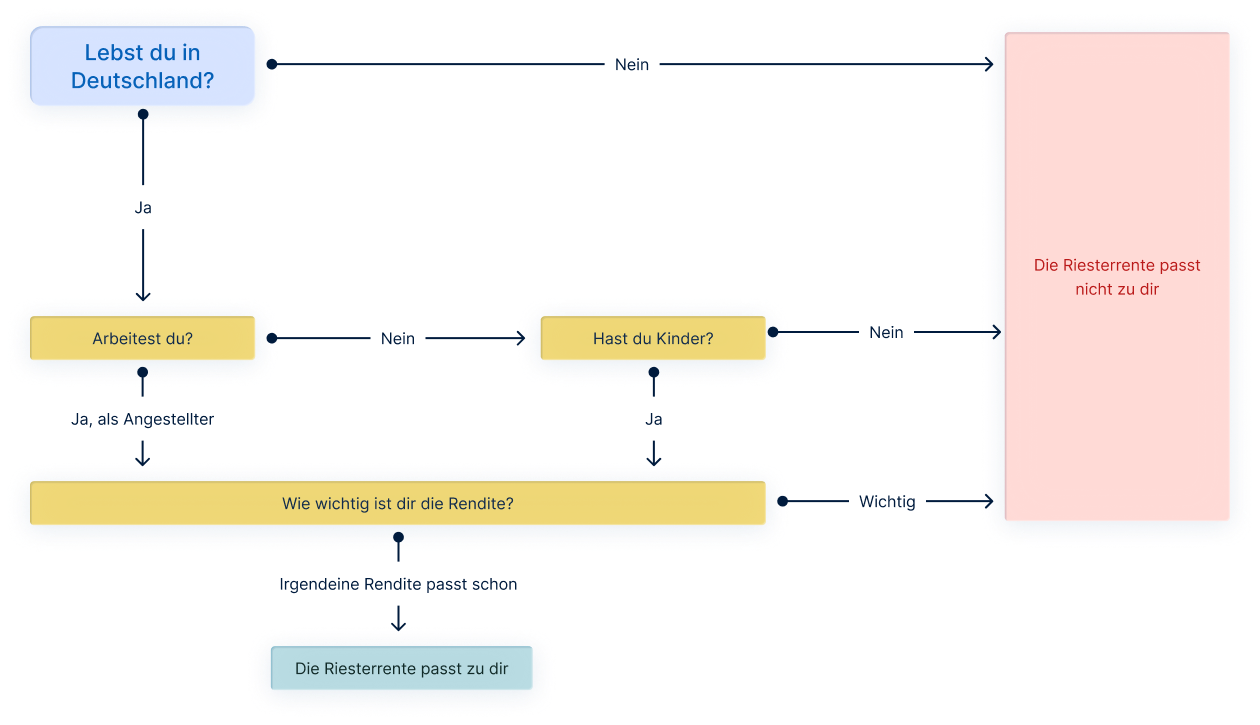

#3: Die Riesterrente

Fragt man irgendjemanden in Deutschland auf der Straße was die von der Riesterrente halten, lautet die Antwort zweifellos etwas in der Art “Die Reisterrente lohnt sich nicht”. Was schon stimmt, denn die Riesterrente von vielen Anbietern nicht mehr angeboten.

Die Riesterrente eignet sich am besten für Geringverdiener und kinderreiche Familien.

Wie funktioniert sie?

Die Riesterrente garantiert per Gesetz, dass man am Ende des Vertrags 100 % der Einlage zurückbekommt. Da die meisten Investitionen jedoch sehr unsicher sind, besteht die einzige Möglichkeit, dieses Maß an Sicherheit zu erreichen darin, in sehr sichere Anlagen mit geringer Rendite zu investieren.

Da die Riesterrente für Geringverdiener gedacht ist, fördert der Staat diese private Altersvorsorge mit Zuschüssen.

Steuervorteile

Der größte Vorteil der Riesterrente besteht darin, dass der Staat einen Beitrag von 175 € pro Erwachsenem und bis zu 300 € pro Kind pro Jahr leistet. Dies ist vorteilhaft für kinderreiche Familien und Menschen, die nicht in der Lage sind, selbst viel zu sparen.

Wie bei den anderen Tarifen kann man bis zu 175 € pro Monat steuerlich absetzbar investieren. Die Gewinne sind von der Einkommens- und Kapitalertragsteuer befreit.

Allerdings wird der Riesterrentenvertrag nur gefördert, solange man in Deutschland lebt.

Zusammengefasst – Riesterrente

Die Riesterrente gilt als eine sichere, aber renditeschwache Anlageform, welche die Beiträge zu 100% garantiert. Sie ist nur für diejenigen geeignet, die ihr Geld unbedingt sicher zurückhaben wollen.

Für wen ist sie?

- Große Familien

- Arbeitslose

- Leute mit geringem Einkommen

Pros

- Man kriegt garantiert alle deiner Beiträge wieder zurück

- Man pro Monat 175€ steuerfrei investieren

- Man wird vom Staat mit bis zu 300€ pro Kind unterstützt

- Man erhält vom Staat eine persönliche Förderung von 175€ pro Monat

Cons

- Gerine Rendite wegen strenger Vorgaben beim Investieren

- Man darf die EU nicht verlassen um den Riestervertrag zu behalten

- Man sollte das Geld nur als lebenslange Rente bekommen

Passt die Riesterrente zu mir?

Beachte, dass du mehrere Arten von Pensionsplänen kombinieren kannst. Dies ist oft eine bessere Lösung als dein Kapital in einen einzigen Vertrag zu stecken.

Was sind die häufigsten Missverständnisse im Bezug auf die Private Altersvorsorge?

Missverständnis 1: Die Investitionsmöglichkeiten?

Die private Altersvorsorge war früher sehr eingeschränkt, was die Art der möglichen Investitionen anging. Denn der Staat hatte strenge Garantieanforderungen.

Zum Glück gibt es heute viele Investitionsmöglichkeiten.

Es gibt aber auch noch traditionellere Renten, wie die klassische Rente zum Beispiel.

Diese haben in den letzten Jahrzehnten keine gute Leistung erbracht, was zu teuren Garantien und hohen Kosten für die Vertragsnehmer führt. Klassische Renten sind zu vermeiden.

Moderne private Renten dienen als Rahmenverträge für bestehende Fondsanlagen, wie z. B. ETFs.

Bei den modernsten Anbietern für die private Altersvorsorge kann man aus Hunderten von ETFs auswählen, von denen viele in den letzten Jahrzehnten sehr gut abgeschnitten haben – oft mit einer jährlichen Rendite von 10 %.

“Moderne private Renten dienen als Rahmenverträge für bestehende Fondsanlagen, wie z. B. ETFs.”

Was muss ich noch berücksichtigen?

Es ist wichtig, einen Anbieter zu finden, der eine große Auswahl an Investmentfonds bietet und nur geringe Verwaltungsgebühren aufschlägt.

Wenn man bereits ETF-Investitionen gemacht hat, kann man seine bestehende Portfoliostrategie problemlos mit dem privaten Altersvorsorgevertrag fortführen.

Welche renditestarken Altersvorsorgen gibt es?

Finde heraus, welche Anbieter es ermöglichen, in eine renditestarke Anlage zu investieren.

Missverständnis 2: Die Kosten?

Wie wir oben erwähnt haben, sind die klassischen Renten aufgrund der Garantien, die sie bieten müssen, sehr teuer. Bei modernen privaten Rentenplänen ist dies jedoch nicht der Fall. Daher gibt es günstige Alternativen.

Es gibt viele Rentenplananbieter. Doch da sie alle miteinander konkurrieren, gibt es mehr und bessere Tarife zur Verfügung als je zuvor.

Zwar sind die Verwaltungskosten in der Regel teurer als eine Direktanlage in ETFs (aufgrund der rechtlichen und steuerlichen Verpflichtungen), aber die potenziellen Steuervorteile sind deutlich höher als die ursprünglichen Kosten.

Dies gilt für alle Arten von privater Altersvorsorge. Am stärksten ist dieser Fall jedoch bei der Basisrente, bei der die gesamte Investition steuerlich absetzbar ist, so dass man bis zu 40 % der Investition als Steuererstattung zurückerhalten kann.

Ist die Abgeltungssteuer ein Problem für Private Altersvorsorgen?

Nein. Glücklicherweise kann man durch die Investition in eine private Altersvorsorge verhindern, dass man eine böse Überraschung erlebt.

Man muss keine Steuern auf die Anlagen zahlen – solange man das Geld nicht abhebt. In der Zwischenzeit kann man seine Anlagestrategie jederzeit nach eigenem Ermessen anpassen.

Diese Eigenschaft wird oft als Steuerschutzschild bezeichnet.

Zusammengefasst, ist eine private Altersvorsorge teuer?

Es muss nicht so sein. Die private Altersvorsorge ist aufgrund der steuerlichen Vorteile, von denen man profitieren kann, oft eine kostengünstige Investitionsform.

Missverständnis 3: Die Renditen?

Wenn man Dividenden erhält oder Geldanlagen an der Börse verkauft, löst man eine Besteuerung aus.

Wenn man sie direkt hält und Geld von einer Anlage in eine andere umschichten will, verkauft man sie praktisch. Daher muss man auf den realisierten Gewinn Steuern zahlen.

Wenn man Investitionen jedoch indirekt über einen privaten Rentenvertrag hält, werden die Gewinne technisch gesehen nie offiziell realisiert. Daher muss man keine Abgeltungssteuer zahlen.

Woher weiß ich, ob ich die Investition direkt halte?

- Man investiert in ETFs mit einem Depot wie Scalable Capital, Trade Republic oder anderen

- Man investiert in ETF-Sparpläne

- Man investiert mit einem automatischen Portfoliomanager (auch als Robo-Advisor bekannt)

- Man hält Aktien direkt

Die Abgeltungssteuer hat viele unerfahrene Anleger bei der Selbstverwaltung ihrer Portfolios erwischt. Da das Finanzamt Daten mit deutschen Anlageplattformen austauscht, lässt sie sich nicht vermeiden.

Zusammengefasst, sind private Altersvorsorge renditeschwache Investitionen?

Die sind nur gering, wenn man renditeschwachen Investitionsfonds auswählt, wie Staatenanleihenfonds.

Private Altersvorsorgepläne mit ETF-Anlagen

Was ist ein ETF, und warum ist es wichtig?

Wie wir in diesem Artikel bereits erwähnt haben, ist ein ETF eine Abkürzung für “Exchange-Traded-Fund” im Englischen.

Anlageforscher haben seit langem beobachtet, dass passive, stark diversifizierte Anlagen langfristig oft besser abschneiden als aktiv verwaltete Fonds.

Dies führte zur Entwicklung von ETFs.

Sie sind automatisiert und werden von keinem Manager direkt überwacht, was bedeutet, dass sie kostengünstig sind.

Die bekanntesten ETFs bilden in der Regel einen Aktienkorb ab, z. B. US-Technologieunternehmen oder den S&P500 (die 500 größten börsennotierten Unternehmen der USA).

Sie gelten aufgrund der allgemein hohen Performance des Aktienmarktes in den letzten 30 Jahren als eine tolle Anlagemöglichkeit.

Der häufigste Ratschlag im Internet lautet, langfristig in ETFs zu investieren. Aus diesem Grund konkurrieren die Anbieter privater Rentenversicherungen nun miteinander, um ETFs für ihre Portfolios anzubieten.

Heute bieten viele Anbieter mehr als 200 ETFs an.

Interesse durch eine private Altersvorsorge in einen ETF zu investieren?

Finde in unserem Vergleichsportal heraus, bei welchen Anbietern du in einen ETF investieren kannst.

„Ein ETF ist die Abkürzung für „exchange-traded fund“ (börsengehandelter Fonds) und dient dazu, hoch diversifiziert in den Aktienmarkt zu investieren.

Über eine Private Altersvorsorge in ETFs investieren

Die klassische private Altersvorsorge hat Anleger in der Regel davon abgehalten, ihr gesamtes Kapital in den Aktienmarkt zu investieren – aber das ist nicht mehr der Fall.

Jetzt kann man die Vorteile der ETF-Anlage mit den Steuervorteilen der privaten Altersvorsorge kombinieren.

Auch private Rentenversicherer haben den Trend zu Sparplänen aufgegriffen und integrieren ETF-Investitionen in ihr Modell. Sie ermöglichen es Anlegern, ihr eigenes Portfolio aufzubauen und regelmäßig zu investieren.

Direkte Investitionen in ETFs sind zwar nicht besonders steuereffizient, haben aber (je nach Situation) ihre Vorteile.

Wann ist es besser, direkt in einen ETF zu investieren?

Wenn man für ein finanzielles Ziel spart, das vor dem eigenen Ruhestand liegt, z. B. wenn man seine Kinder auf die Universität schicken oder das investierte Geld als Anzahlung für ein Haus verwenden will, sind ETFs eine geeignete Option.

Man sollte jedoch nicht seine gesamten Notfallreserven in eine private Rentenversicherung investieren. Auch wenn man eine flexible private Rentenversicherung jederzeit kündigen kann, muss man in diesem Fall eine Gebühr zahlen.

Wann kann es besser sein, nur in eine private Rentenversicherung zu investieren?

Die kurze Antwort: Für den Ruhestand.

Wenn man eine ETF-Anlage für den Ruhestand nutzt, zahlt man mehr Steuern als nötig. Sowohl eine Basisrente als auch eine flexible Rente beinhalten steuerliche Vorteile für den Ruhestand, so dass man langfristig Geld spart.

Im besten Fall kann mit einer privaten Rentenversicherung bis zu 66 % mehr von den Investition gewinnen als mit ETF-Anlagen.

Auf der Suche nach einer Privaten Altersvorsorge?

Finde auf unserem Vergleichsportal heraus, welche Private Altersvorsorge am besten zu dir passt.

FAQs

Our frequently asked questions about private pensions plans in Germany.

Wo setze ich private Altersvorsorgein der Steuererklärung ab?

In der Steuererklärung gibt es verschiedene Anlagen, in denen man Angaben zur privaten Altersvorsorge machen kann. Wenn man z.B. Beiträge zu einer Riesterrente geleistet hat, muss man die Anlage "AV" ausfüllen und die entsprechenden Beträge angeben. Bei anderen Formen der privaten Altersvorsorge wie z.B. der betrieblichen Altersvorsorge oder der privaten Rentenversicherung, muss man die Anlage "R" verwenden.

Wo setze ich private Altersvorsorge ab?

Die private Altersvorsorge kann in der Steuererklärung in verschiedenen Anlagen abgesetzt werden, je nach Art der Altersvorsorge.

Wo gebe ich die Summe für private Altersvorsorge im Elsterformular ein?

In der Steuererklärung gibt es verschiedene Anlagen, in denen man Angaben zur privaten Altersvorsorge machen kann. Wenn man z.B. Beiträge zu einer Riesterrente oder Basisrente geleistet hat, muss man die Anlage "AV" ausfüllen und die entsprechenden Beträge angeben.Bei anderen Formen der privaten Altersvorsorge wie z.B. der betrieblichen Altersvorsorge oder der privaten Rentenversicherung, muss man die Anlage "R" verwenden.

Wie wird private Altersvorsorge bei Einmalzahlung versteuert?

Wenn man eine private Altersvorsorge in Form einer Einmalzahlung erhält, wird der Ertrag nach dem Halbeinkünfteverfahren besteuert. Das bedeutet das die Hälfte des Ertrages der Versicherung mit dem dann geltenden persönlichen Einkommenssteuersatz besteuert wird.

Wie viele Deutsche haben eine private Altersvorsorge?

Laut einer Umfrage des Statistischen Bundesamts aus dem Jahr 2018 haben rund 57 Prozent der deutschen Haushalte eine private Altersvorsorge abgeschlossen.

Wie viel vom Einkommen sollte man für private Altersvorsorge aufwenden?

Es wird empfohlen, dass man etwa 10-15% des Bruttoeinkommens für die private Altersvorsorge aufbringen sollte. Diese Empfehlung beruht darauf, dass man während des Arbeitslebens ausreichend Geld für die Altersvorsorge sparen und gleichzeitig genug Geld für die aktuellen Ausgaben und unvorhergesehene Ereignisse wie Krankheit oder Arbeitslosigkeit zur Verfügung haben sollte.

Wie viel vom Bruttogehalt sollte man in die private Altersvorsorge investieren?

Es wird empfohlen, dass man etwa 10-15% des Bruttoeinkommens für die private Altersvorsorge aufbringen sollte. Diese Empfehlung beruht darauf, dass man während des Arbeitslebens ausreichend Geld für die Altersvorsorge sparen und gleichzeitig genug Geld für die aktuellen Ausgaben und unvorhergesehene Ereignisse wie Krankheit oder Arbeitslosigkeit zur Verfügung haben sollte.

Wie viel private Altersvorsorge gehört zum Schonvermögen?

Das sogenannte Schonvermögen ist ein Betrag, der bei der Berechnung von Sozialleistungen wie z.B. der Grundsicherung im Alter oder bei Erwerbsminderung unberücksichtigt bleibt. Die Höhe des Schonvermögens hängt von verschiedenen Faktoren ab, wie z.B. dem Alter des Antragstellers und seinem Familienstand.

Wie viel kostet private Altersvorsorge?

Die Kosten für die private Altersvorsorge hängen von verschiedenen Faktoren ab, wie z.B. der Art der gewählten Altersvorsorge, der Laufzeit und den individuellen Bedingungen des Versicherungsnehmers.

Wie viel Geld sollte man im Monat für private Altersvorsorge ausgeben?

Es gibt keine pauschale Empfehlung, wie viel man monatlich für die private Altersvorsorge aufbringen sollte, da dies von individuellen Faktoren abhängt, wie z.B. dem gewünschten Lebensstandard im Alter, dem Alter beim Einstieg in die private Altersvorsorge und der Höhe der gesetzlichen Rente.

Wie viel Geld sollte am besten in die private Altersvorsorge investiert werden?

Wie viel Geld man in die private Altersvorsorge investieren sollte, hängt von individuellen Faktoren ab, wie z.B. dem gewünschten Lebensstandard im Alter, dem Alter beim Einstieg in die private Altersvorsorge und der Höhe der gesetzlichen Rente.

Wie viel Geld sollte für private Altersvorsorge ausgegeben werden?

Wie viel Geld man für die private Altersvorsorge ausgeben sollte, hängt von individuellen Faktoren ab, wie z.B. dem gewünschten Lebensstandard im Alter, dem Alter beim Einstieg in die private Altersvorsorge und der Höhe der gesetzlichen Rente.

Wie viel Euro pro Monat sollte man für privater Altersvorsorge sparen?

Wie viel Geld man monatlich für die private Altersvorsorge aufbringen sollte, hängt von verschiedenen Faktoren ab, wie z.B. dem gewünschten Lebensstandard im Alter, dem Alter beim Einstieg in die private Altersvorsorge und der Höhe der gesetzlichen Rente.

Wie unterstützt der Staat die private Altersvorsorge?

Der Staat unterstützt die private Altersvorsorge in Deutschland auf verschiedene Weise. Z.B gibt es staatliche Förderungen wie die Riesterrente oder die betriebliche Altersvorsorge, sowie die Basisrente. Hierbei werden die Beiträge durch Zulagen oder Steuervorteile gefördert.

Kann man als Versorgungswerkmitglied, Beiträge zur privaten Altersvorsorge steuerlich absetzen?

Der Staat unterstützt die private Altersvorsorge in Deutschland auf verschiedene Weise. Z.B gibt es staatliche Förderungen wie die Riesterrente oder die betriebliche Altersvorsorge, sowie die Basisrente. Hierbei werden die Beiträge durch Zulagen oder Steuervorteile gefördert.

Wie kann man als Erwerbsminderungsrentner private Altersvorsorge betreiben?

Als Erwerbsminderungsrentner ist es in der Regel möglich, eine private Altersvorsorge aufzubauen. Dabei können verschiedene Möglichkeiten wie z.B. die Rentenversicherung oder der Abschluss eines Investmentfonds genutzt werden. Auch die staatlich geförderte Riesterrente ist für Erwerbsminderungsrentner unter bestimmten Voraussetzungen möglich.

Wie hoch sollte die private Altersvorsorge sein?

Die Höhe der privaten Altersvorsorge hängt von verschiedenen Faktoren ab, wie z.B. dem gewünschten Lebensstandard im Alter, der individuellen Lebenserwartung und der Höhe der gesetzlichen Rente.

Wie geht private Altersvorsorge?

Um eine private Altersvorsorge aufzubauen, kann man verschiedene Möglichkeiten nutzen. Eine gängige Option ist die regelmäßige Einzahlung in eine Rentenversicherung.

Wie funktioniert private Altersvorsorge?

Die private Altersvorsorge umfasst verschiedene Formen wie z.B. die Riesterrente, Basisrente oder flexible Rente. Dabei zahlt man als Sparer regelmäßig Beiträge ein und erhält im Gegenzug im Alter eine zusätzliche finanzielle Absicherung neben der gesetzlichen Rente.

Wie beantrage ich meine private Altersvorsorge?

Die Beantragung einer privaten Altersvorsorge hängt von der Art der Vorsorge ab. Für eine Riester-Rente muss ein Vertrag bei einem zertifizierten Anbieter abgeschlossen werden, während für eine betriebliche Altersvorsorge der Arbeitgeber zuständig ist.

Welche private Altersvorsorge wird am meisten genutzt?

Es gibt verschiedene Arten von privater Altersvorsorge, die von Menschen genutzt werden. Dazu gehören zum Beispiel die Riesterrente, die Basisrente, die flexible Rente oder auch die Investition in Immobilien als Altersvorsorge. Welche Art der privaten Altersvorsorge am meisten genutzt wird, hängt von individuellen Bedürfnissen, finanziellen Möglichkeiten und persönlichen Vorlieben ab.

Welche private Altersvorsorge ist steuerlich absetzbar?

In Deutschland gibt es verschiedene Arten von privater Altersvorsorge, die steuerlich absetzbar sind. Dazu gehören die Riesterrente und die Basisrente.

Welche private Altersvorsorge passt zu mir?

Die passende private Altersvorsorge hängt von verschiedenen Faktoren ab, wie zum Beispiel dem eigenen Alter, Einkommen, Sparziel und Risikobereitschaft. Es gibt verschiedene Arten von privater Altersvorsorge, wie beispielsweise die Riesterrente, Basisrente oder flexible Rente.

Welche private Altersvorsorge ist die Beste für mich?

Die beste private Altersvorsorge hängt von verschiedenen Faktoren ab, wie zum Beispiel vom eigenen Alter, Einkommen, Risikobereitschaft und persönlichen Zielen. Generell empfiehlt es sich, eine breit gestreute Altersvorsorge aufzubauen.

Welche private altersvorsorge ist für Beamte am besten geeignet?

Es gibt keine pauschale Antwort auf die Frage nach der besten Altersvorsorge für Beamte, da dies von verschiedenen individuellen Faktoren abhängt, wie beispielsweise dem Familienstand, dem Einkommen, der Lebenserwartung, der geplanten Rentenzeit und den persönlichen Präferenzen.

Welche Möglichkeiten private Altersvorsorge?

Es gibt verschiedene Möglichkeiten, um für die private Altersvorsorge vorzusorgen, wie z.B.: Die Riesterrente, die Basisrente und die flexible Rente.

Was kann ich für die private Altersvorsorge tun?

Es gibt verschiedene Möglichkeiten, um für die private Altersvorsorge vorzusorgen, wie z.B.: Die Riesterrente, die Basisrente und die flexible Rente.

Wie sind private Altersvorsorgen zu versteuern?

Private Altersvorsorge müssen in der Regel bei Auszahlung versteuert werden. Die Besteuerung hängt von der Art der Altersvorsorge ab. In der Regel wird nur der hälftige Ertragsanteil versteuert, das heißt, nur ein Teil der Auszahlungen wird als Einkommen versteuert.

Was passiert mit betrieblicher Altersvorsorge bei einem Betriebswechsel?

Bei einem Betriebswechsel kann die betriebliche Altersvorsorge grundsätzlich bestehen bleiben und weitergeführt werden. Der neue Arbeitgeber muss dann die Versicherung übernehmen und die Beiträge an die Versicherung abführen. Er kann aber auch verlangen, das in die von Ihm angebotene betriebliche Altersvorsorge eingezahlt werden muss. Die vorhandene betriebliche Altersvorsorge muss dann beitragsfrei gestellt werden oder man überträgt das vorhandene Kapital in den neuen Vertrag.

Was heißt private Altersvorsorge?

Private Altersvorsorge ist eine individuelle Absicherung für die Zeit nach dem Berufsleben. Es handelt sich dabei um Maßnahmen, die von Privatpersonen ergriffen werden, um im Alter ein zusätzliches Einkommen zu haben und den gewohnten Lebensstandard zu erhalten.

Was gilt als Bruttoeinkommen für private Altersvorsorge bei der Unterhaltsberechnung?

Bei der Berechnung des Unterhalts wird das Bruttoeinkommen herangezogen. Hierzu zählen in der Regel alle Einkünfte aus nichtselbstständiger und selbstständiger Arbeit sowie Einkünfte aus Vermietung und Verpachtung. Auch Einkünfte aus der privaten Altersvorsorge wie beispielsweise Renten, Pensionen oder Kapitallebensversicherungen können in die Berechnung einbezogen werden.

Was bringt private Altersvorsorge?

Die private Altersvorsorge ksnn folgende Vorteile bieten: - Zusätzliches Einkommen im Alter - Erhalt des gewohnten Lebensstandards - Mehr Flexibilität und Individualisierungsmöglichkeiten - Steuerliche Vorteile - Absicherung der Familie

Was ist eine private Altersvorsorge?

Eine private Altersvorsorge ist eine freiwillige Maßnahme, bei der man selbstständig finanzielle Mittel für den Ruhestand anspart, um im Alter ein zusätzliches Einkommen zu haben.

Wie unterstützt der Staat die private Altersvorsorge?

<span data-sheets-value="{"1":2,"2":"Der Staat unterstützt die private Altersvorsorge in Deutschland auf verschiedene Weise. Z.B gibt es staatliche Förderungen wie die Riesterrente oder die betriebliche Altersvorsorge, sowie die Basisrente. Hierbei werden die Beiträge durch Zulagen oder Steuervorteile gefördert."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Der Staat unterstützt die private Altersvorsorge in Deutschland auf verschiedene Weise. Z.B gibt es staatliche Förderungen wie die Riesterrente oder die betriebliche Altersvorsorge, sowie die Basisrente. Hierbei werden die Beiträge durch Zulagen oder Steuervorteile gefördert.</span>

Kann man als Versorgungswerkmitglied, Beiträge zur privaten Altersvorsorge steuerlich absetzen?

<span data-sheets-value="{"1":2,"2":"Als Mitglied eines Versorgungswerks können Beiträge zur privaten Altersvorsorge unter bestimmten Voraussetzungen steuerlich absetzbar sein. Dabei handelt es sich um die sogenannte Basisversorgung, die nach den Regelungen des Altersvorsorgeverträge-Zertifizierungsgesetzes (AVmG) als steuerlich begünstigte Altersvorsorge gilt."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16776960},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Als Mitglied eines Versorgungswerks können Beiträge zur privaten Altersvorsorge unter bestimmten Voraussetzungen steuerlich absetzbar sein. Dabei handelt es sich um die sogenannte Basisversorgung, die nach den Regelungen des Altersvorsorgeverträge-Zertifizierungsgesetzes (AVmG) als steuerlich begünstigte Altersvorsorge gilt.</span>

Wie kann man als Erwerbsminderungsrentner private Altersvorsorge betreiben?

<span data-sheets-value="{"1":2,"2":"Als Erwerbsminderungsrentner ist es in der Regel möglich, eine private Altersvorsorge aufzubauen. Dabei können verschiedene Möglichkeiten wie z.B. die Rentenversicherung oder der Abschluss eines Investmentfonds genutzt werden. Auch die staatlich geförderte Riesterrente ist für Erwerbsminderungsrentner unter bestimmten Voraussetzungen möglich."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Als Erwerbsminderungsrentner ist es in der Regel möglich, eine private Altersvorsorge aufzubauen. Dabei können verschiedene Möglichkeiten wie z.B. die Rentenversicherung oder der Abschluss eines Investmentfonds genutzt werden. Auch die staatlich geförderte Riesterrente ist für Erwerbsminderungsrentner unter bestimmten Voraussetzungen möglich.</span>

Wie hoch sollte die private Altersvorsorge sein?

<span data-sheets-value="{"1":2,"2":"Die Höhe der privaten Altersvorsorge hängt von verschiedenen Faktoren ab, wie z.B. dem gewünschten Lebensstandard im Alter, der individuellen Lebenserwartung und der Höhe der gesetzlichen Rente."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Die Höhe der privaten Altersvorsorge hängt von verschiedenen Faktoren ab, wie z.B. dem gewünschten Lebensstandard im Alter, der individuellen Lebenserwartung und der Höhe der gesetzlichen Rente.</span>

Wie geht private Altersvorsorge?

<span data-sheets-value="{"1":2,"2":"Um eine private Altersvorsorge aufzubauen, kann man verschiedene Möglichkeiten nutzen. Eine gängige Option ist die regelmäßige Einzahlung in eine Rentenversicherung."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Um eine private Altersvorsorge aufzubauen, kann man verschiedene Möglichkeiten nutzen. Eine gängige Option ist die regelmäßige Einzahlung in eine Rentenversicherung.</span>

Wie funktioniert private Altersvorsorge?

<span data-sheets-value="{"1":2,"2":"Die private Altersvorsorge umfasst verschiedene Formen wie z.B. die Riesterrente, Basisrente oder flexible Rente. Dabei zahlt man als Sparer regelmäßig Beiträge ein und erhält im Gegenzug im Alter eine zusätzliche finanzielle Absicherung neben der gesetzlichen Rente."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Die private Altersvorsorge umfasst verschiedene Formen wie z.B. die Riesterrente, Basisrente oder flexible Rente. Dabei zahlt man als Sparer regelmäßig Beiträge ein und erhält im Gegenzug im Alter eine zusätzliche finanzielle Absicherung neben der gesetzlichen Rente.</span>

Wie beantrage ich meine private Altersvorsorge?

<span data-sheets-value="{"1":2,"2":"Die Beantragung einer privaten Altersvorsorge hängt von der Art der Vorsorge ab. Für eine Riester-Rente muss ein Vertrag bei einem zertifizierten Anbieter abgeschlossen werden, während für eine betriebliche Altersvorsorge der Arbeitgeber zuständig ist."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Die Beantragung einer privaten Altersvorsorge hängt von der Art der Vorsorge ab. Für eine Riester-Rente muss ein Vertrag bei einem zertifizierten Anbieter abgeschlossen werden, während für eine betriebliche Altersvorsorge der Arbeitgeber zuständig ist.</span>

Welche private Altersvorsorge wird am meisten genutzt?

<span data-sheets-value="{"1":2,"2":"Es gibt verschiedene Arten von privater Altersvorsorge, die von Menschen genutzt werden. Dazu gehören zum Beispiel die Riesterrente, die Basisrente, die flexible Rente oder auch die Investition in Immobilien als Altersvorsorge. Welche Art der privaten Altersvorsorge am meisten genutzt wird, hängt von individuellen Bedürfnissen, finanziellen Möglichkeiten und persönlichen Vorlieben ab."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16776960},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Es gibt verschiedene Arten von privater Altersvorsorge, die von Menschen genutzt werden. Dazu gehören zum Beispiel die Riesterrente, die Basisrente, die flexible Rente oder auch die Investition in Immobilien als Altersvorsorge. Welche Art der privaten Altersvorsorge am meisten genutzt wird, hängt von individuellen Bedürfnissen, finanziellen Möglichkeiten und persönlichen Vorlieben ab.</span>

Welche private Altersvorsorge ist steuerlich absetzbar?

<span data-sheets-value="{"1":2,"2":"In Deutschland gibt es verschiedene Arten von privater Altersvorsorge, die steuerlich absetzbar sind. Dazu gehören die Riesterrente und die Basisrente."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16776960},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">In Deutschland gibt es verschiedene Arten von privater Altersvorsorge, die steuerlich absetzbar sind. Dazu gehören die Riesterrente und die Basisrente.</span>

Welche private Altersvorsorge passt zu mir?

<span data-sheets-value="{"1":2,"2":"Die passende private Altersvorsorge hängt von verschiedenen Faktoren ab, wie zum Beispiel dem eigenen Alter, Einkommen, Sparziel und Risikobereitschaft. Es gibt verschiedene Arten von privater Altersvorsorge, wie beispielsweise die Riesterrente, Basisrente oder flexible Rente."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Die passende private Altersvorsorge hängt von verschiedenen Faktoren ab, wie zum Beispiel dem eigenen Alter, Einkommen, Sparziel und Risikobereitschaft. Es gibt verschiedene Arten von privater Altersvorsorge, wie beispielsweise die Riesterrente, Basisrente oder flexible Rente.</span>

Welche private Altersvorsorge ist die Beste für mich?

<span data-sheets-value="{"1":2,"2":"Die beste private Altersvorsorge hängt von verschiedenen Faktoren ab, wie zum Beispiel vom eigenen Alter, Einkommen, Risikobereitschaft und persönlichen Zielen. Generell empfiehlt es sich, eine breit gestreute Altersvorsorge aufzubauen."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Die beste private Altersvorsorge hängt von verschiedenen Faktoren ab, wie zum Beispiel vom eigenen Alter, Einkommen, Risikobereitschaft und persönlichen Zielen. Generell empfiehlt es sich, eine breit gestreute Altersvorsorge aufzubauen.</span>

Welche private Altersvorsorge ist für Beamte am besten geeignet?

<span data-sheets-value="{"1":2,"2":"Es gibt keine pauschale Antwort auf die Frage nach der besten Altersvorsorge für Beamte, da dies von verschiedenen individuellen Faktoren abhängt, wie beispielsweise dem Familienstand, dem Einkommen, der Lebenserwartung, der geplanten Rentenzeit und den persönlichen Präferenzen."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16776960},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Es gibt keine pauschale Antwort auf die Frage nach der besten Altersvorsorge für Beamte, da dies von verschiedenen individuellen Faktoren abhängt, wie beispielsweise dem Familienstand, dem Einkommen, der Lebenserwartung, der geplanten Rentenzeit und den persönlichen Präferenzen.</span>

Welche Möglichkeiten private Altersvorsorge?

<span data-sheets-value="{"1":2,"2":"Es gibt verschiedene Möglichkeiten, um für die private Altersvorsorge vorzusorgen, wie z.B.: Die Riesterrente, die Basisrente und die flexible Rente."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Es gibt verschiedene Möglichkeiten, um für die private Altersvorsorge vorzusorgen, wie z.B.: Die Riesterrente, die Basisrente und die flexible Rente.</span>

Was kann ich für die private Altersvorsorge tun?

<span data-sheets-value="{"1":2,"2":"Es gibt verschiedene Möglichkeiten, um für die private Altersvorsorge vorzusorgen, wie z.B.: Die Riesterrente, die Basisrente und die flexible Rente."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16776960},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Es gibt verschiedene Möglichkeiten, um für die private Altersvorsorge vorzusorgen, wie z.B.: Die Riesterrente, die Basisrente und die flexible Rente.</span>

Wie sind private Altersvorsorgen zu versteuern?

<span data-sheets-value="{"1":2,"2":"Private Altersvorsorge müssen in der Regel bei Auszahlung versteuert werden. Die Besteuerung hängt von der Art der Altersvorsorge ab. In der Regel wird nur der hälftige Ertragsanteil versteuert, das heißt, nur ein Teil der Auszahlungen wird als Einkommen versteuert."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16776960},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Private Altersvorsorge müssen in der Regel bei Auszahlung versteuert werden. Die Besteuerung hängt von der Art der Altersvorsorge ab. In der Regel wird nur der hälftige Ertragsanteil versteuert, das heißt, nur ein Teil der Auszahlungen wird als Einkommen versteuert.</span>

Was passiert mit betrieblicher Altersvorsorge bei einem Betriebswechsel?

<span data-sheets-value="{"1":2,"2":"Bei einem Betriebswechsel kann die betriebliche Altersvorsorge grundsätzlich bestehen bleiben und weitergeführt werden. Der neue Arbeitgeber muss dann die Versicherung übernehmen und die Beiträge an die Versicherung abführen. Er kann aber auch verlangen, das in die von Ihm angebotene betriebliche Altersvorsorge eingezahlt werden muss. Die vorhandene betriebliche Altersvorsorge muss dann beitragsfrei gestellt werden oder man überträgt das vorhandene Kapital in den neuen Vertrag."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16776960},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Bei einem Betriebswechsel kann die betriebliche Altersvorsorge grundsätzlich bestehen bleiben und weitergeführt werden. Der neue Arbeitgeber muss dann die Versicherung übernehmen und die Beiträge an die Versicherung abführen. Er kann aber auch verlangen, das in die von Ihm angebotene betriebliche Altersvorsorge eingezahlt werden muss. Die vorhandene betriebliche Altersvorsorge muss dann beitragsfrei gestellt werden oder man überträgt das vorhandene Kapital in den neuen Vertrag.</span>

Was heißt private Altersvorsorge?

<span data-sheets-value="{"1":2,"2":"Private Altersvorsorge ist eine individuelle Absicherung für die Zeit nach dem Berufsleben. Es handelt sich dabei um Maßnahmen, die von Privatpersonen ergriffen werden, um im Alter ein zusätzliches Einkommen zu haben und den gewohnten Lebensstandard zu erhalten."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Private Altersvorsorge ist eine individuelle Absicherung für die Zeit nach dem Berufsleben. Es handelt sich dabei um Maßnahmen, die von Privatpersonen ergriffen werden, um im Alter ein zusätzliches Einkommen zu haben und den gewohnten Lebensstandard zu erhalten.</span>

Was gilt als Bruttoeinkommen für private Altersvorsorge bei der Unterhaltsberechnung?

<span data-sheets-value="{"1":2,"2":"Bei der Berechnung des Unterhalts wird das Bruttoeinkommen herangezogen. Hierzu zählen in der Regel alle Einkünfte aus nichtselbstständiger und selbstständiger Arbeit sowie Einkünfte aus Vermietung und Verpachtung. Auch Einkünfte aus der privaten Altersvorsorge wie beispielsweise Renten, Pensionen oder Kapitallebensversicherungen können in die Berechnung einbezogen werden."}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Bei der Berechnung des Unterhalts wird das Bruttoeinkommen herangezogen. Hierzu zählen in der Regel alle Einkünfte aus nichtselbstständiger und selbstständiger Arbeit sowie Einkünfte aus Vermietung und Verpachtung. Auch Einkünfte aus der privaten Altersvorsorge wie beispielsweise Renten, Pensionen oder Kapitallebensversicherungen können in die Berechnung einbezogen werden.</span>

Was bringt private Altersvorsorge?

<span data-sheets-value="{"1":2,"2":"Die private Altersvorsorge ksnn folgende Vorteile bieten:"}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16776960},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Die private Altersvorsorge kann folgende Vorteile bieten:</span> <ul> <li><span data-sheets-value="{"1":2,"2":"Zusätzliches Einkommen im Alter"}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Zusätzliches Einkommen im Alter</span></li> <li><span data-sheets-value="{"1":2,"2":"Erhalt des gewohnten Lebensstandards"}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Erhalt des gewohnten Lebensstandards</span></li> <li><span data-sheets-value="{"1":2,"2":"Mehr Flexibilität und Individualisierungsmöglichkeiten"}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Mehr Flexibilität und Individualisierungsmöglichkeiten</span></li> <li><span data-sheets-value="{"1":2,"2":"Steuerliche Vorteile"}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Steuerliche Vorteile</span></li> <li><span data-sheets-value="{"1":2,"2":"Absicherung der Familie"}" data-sheets-userformat="{"2":15107,"3":{"1":0},"4":{"1":2,"2":16250872},"11":0,"12":0,"14":{"1":2,"2":3621201},"15":"Söhne, ui-sans-serif, system-ui, -apple-system, \"Segoe UI\", Roboto, Ubuntu, Cantarell, \"Noto Sans\", sans-serif, \"Helvetica Neue\", Arial, \"Apple Color Emoji\", \"Segoe UI Emoji\", \"Segoe UI Symbol\", \"Noto Color Emoji\"","16":12}">Absicherung der Familie</span></li> </ul>

Warum ist die private Altersvorsorge so wichtig?

Die private Altersvorsorge ist wichtig, da die gesetzliche Rente in vielen Fällen nicht ausreicht, um den gewohnten Lebensstandard im Alter zu erhalten. Durch eine private Altersvorsorge kann man eine zusätzliche Einkommensquelle im Alter aufbauen und sich so vor Armut im Alter schützen.

Warum gibt es für Altersvorsorge private Zusatzversicherung?

Private Zusatzversicherungen für die Altersvorsorge sind wichtig, da die gesetzliche Rente in vielen Fällen nicht ausreicht, um den gewohnten Lebensstandard im Alter zu erhalten. Durch private Zusatzversicherungen kann man die Versorgungslücke schließen und für eine zusätzliche Einkommensquelle im Alter sorgen.

Wie heißt die staatlich geförderte private Altersvorsorge?

In Deutschland gibt es drei staatlich geförderte Formen der privaten Altersvorsorge: Die Riesterrente und die Basisrente.

Wo trage ich private Altersvorsorge in der Steuererklärung ein?

In der deutschen Steuererklärung werden private Altersvorsorgeaufwendungen in der Anlage "Vorsorgeaufwand" eingetragen. Hier können beispielsweise Beiträge zur gesetzlichen Rentenversicherung, zur Rüruprente und zur Riesterrente.

Wie viel Geld sollte man für private Altersvorsorge aufwenden?

Wie viel Geld man für die private Altersvorsorge aufwenden sollte, hängt von vielen individuellen Faktoren ab, wie zum Beispiel dem Einkommen, den Ausgaben, dem Lebensstandard im Alter und der Höhe der gesetzlichen Rente.

Welches Gesetz regelt die staatliche Förderung von privater Altersvorsorge?

In Deutschland wird die staatliche Förderung der privaten Altersvorsorge durch das Altersvermögensgesetz (AVmG) und das Einkommenssteuergesetz (EStG) geregelt.

Welche private Altersvorsorge ist steuerlich absetzbar?

In Deutschland gibt es verschiedene Formen der privaten Altersvorsorge, die steuerlich absetzbar sind. Die bekanntesten sind: Die Riesterrente und die Basisrente.

Welche private Altersvorsorge ist sinnvoll?

Eine sinnvolle private Altersvorsorge hängt von individuellen Faktoren ab, wie beispielsweise dem Alter, der finanziellen Situation, den Risikopräferenzen und den persönlichen Zielen.

Welche private Altersvorsorge ist die beste?

Es gibt keine einheitliche "beste" private Altersvorsorge, da die optimale Vorsorgestrategie von individuellen Faktoren abhängt, wie beispielsweise dem Alter, der finanziellen Situation, den Risikopräferenzen und den persönlichen Zielen. Eine sinnvolle Vorsorgestrategie sollte gut geplant, diversifiziert und regelmäßig angepasst werden.

Welche private Altersvorsorge?

Es gibt verschiedene Möglichkeiten der privaten Altersvorsorge, wie beispielsweise Lebensversicherungen, private Rentenversicherungen, Investmentfonds, Aktien oder Immobilien. Die Wahl der passenden Vorsorgestrategie hängt von individuellen Faktoren ab, wie beispielsweise dem Alter, der Risikobereitschaft, den finanziellen Möglichkeiten und den persönlichen Zielen.

Was ist die private Altersvorsorge?

Die private Altersvorsorge ist eine individuelle Vorsorgemaßnahme, bei der Personen privat vorsorgen, um im Ruhestand über zusätzliche Einkommensquellen neben der gesetzlichen Rente zu verfügen.

Was ist die beste private Altersvorsorge?

Es gibt keine beste private Altersvorsorge, da die Wahl der passenden Vorsorgestrategie von individuellen Faktoren abhängt, wie beispielsweise dem Alter, der Lebenssituation, den finanziellen Möglichkeiten, der Risikobereitschaft und den persönlichen Zielen. Eine sinnvolle Vorsorgestrategie sollte daher gut geplant und regelmäßig überprüft und angepasst werden.

Was gefährdet private Altersvorsorge?

Die private Altersvorsorge kann durch verschiedene Faktoren gefährdet werden, wie beispielsweise eine falsche Anlagestrategie, mangelnde Diversifikation, unvorhergesehene Lebensereignisse, Inflation oder wirtschaftliche Instabilität.

Was bedeutet private Altersvorsorge?

Private Altersvorsorge bezeichnet die individuelle Vorsorge von Personen für den Ruhestand durch private Sparmaßnahmen und Anlageformen, die zusätzlich zur gesetzlichen Rentenversicherung genutzt werden.

Warum private Altersvorsorge?

Private Altersvorsorge ist wichtig, da die gesetzliche Rente oft nicht ausreicht, um den gewünschten Lebensstandard im Alter aufrechtzuerhalten. Durch eine private Altersvorsorge können zusätzliche Einkommensquellen geschaffen werden, um die finanzielle Absicherung im Ruhestand zu gewährleisten.

Warum ist private Altersvorsorge so wichtig?

Private Altersvorsorge ist wichtig, weil die gesetzliche Rente oft nicht ausreicht, um im Alter den gewünschten Lebensstandard zu finanzieren. Durch eine private Altersvorsorge können zusätzliche Einkommensquellen im Ruhestand geschaffen werden, um den eigenen Lebensstandard aufrechtzuerhalten.

Warum ist eine private Altersvorsorge wichtig?

Eine private Altersvorsorge ist wichtig, um im Ruhestand ein zusätzliches Einkommen zu haben und den eigenen Lebensstandard aufrechtzuerhalten. Die gesetzliche Rente alleine reicht oft nicht aus, um den gewünschten Lebensstandard im Alter zu finanzieren. Daher ist es sinnvoll, frühzeitig mit der privaten Altersvorsorge zu beginnen und regelmäßig zu sparen.

Wie viel private Altersvorsorge ist sinnvoll?

Wie viel private Altersvorsorge sinnvoll ist, hängt von verschiedenen Faktoren ab, wie zum Beispiel dem gewünschten Lebensstandard im Alter, den zu erwartenden Kosten und der persönlichen Lebenssituation. Eine Faustregel besagt, dass es empfehlenswert ist, etwa 10-20% des Nettoeinkommens für die private Altersvorsorge zu sparen.

Wie viel private Altersvorsorge?

Die Höhe der privaten Altersvorsorge hängt von verschiedenen Faktoren ab, wie zum Beispiel dem Einkommen, den Ausgaben, der gewünschten Rentenhöhe und der Lebenserwartung.

Welche Möglichkeiten der privaten Altersvorsorge gibt es?

Es gibt verschiedene Möglichkeiten der privaten Altersvorsorge, darunter: 1. Lebensversicherungen: Hier werden regelmäßige Prämien gezahlt und im Todesfall oder bei Ablauf der Versicherung erhält man eine Auszahlung. 2. Private Rentenversicherungen: Hier werden Beiträge und/oder einmal Beiträge eingezahlt und später als lebenslange Rente oder Kapitalleistung ausgezahlt. 3. Investmentfonds: Hier wird das Geld in Investmentfonds investiert, die eine höhere Rendite als Sparbücher oder Tagesgeldkonten bieten können. 4. Immobilien: Hier kann eine Immobilie als Altersvorsorge erworben werden, die im Alter vermietet oder verkauft wird. 5. Betriebliche Altersvorsorge: Hier wird durch den Arbeitgeber ein Teil des Gehalts in eine Altersvorsorge investiert.

Warum fördert der Staat die private Altersvorsorge?

Der Staat fördert die private Altersvorsorge aus mehreren Gründen. Dazu gehört der demografische Wandel, die Stärkung der Eigenverantwortung der Bürger, die Entlastung der gesetzlichen Rentenversicherung, steuerliche Vorteile und die positiven wirtschaftlichen Effekte. Die Förderung der privaten Altersvorsorge soll dazu beitragen, dass Bürger zusätzlich für ihr Alter vorsorgen und so langfristig finanzielle Sicherheit im Ruhestand haben.